Květa Hrabovská, členka finančního výboru, si před časem všimla v naší facebookové skupině diskuze (mimo jiné tam zanechal komentář i Milan Slíva), která se týkala vrácení DPH (platba zhotoviteli mateřské školy). Přestože se jedná o neformální vysvětlení a Květa Hrabovská, jak sama uvádí, není odborníkem na DPH obcí, určitě její email a názor na věc stojí za zveřejnění.

Dobrý den, Milane.

Dívala jsem se, že jste někde v diskuzích k ceně za MŠ psal ohledně platby DPH. Psal jste, že DPH dostane SMO a že by nám DPH mohli nějak započíst, či vrátit. Myslím si, že to tak není.

Vysoutěžená cena je 59,9 mil. Kč bez DPH. Zhotovitelem nám bude fakturována cena včetně DPH, tzn. 72,5 mil. Kč, přitom DPH nebude vrácena ani nám, ani SMO. I když jsme plátci DPH (my, tzn. SMO), tak z pohledu zákona o DPH je předmětem dodávky stavba MŠ, která nebude sloužit k ekonomické (podnikatelské, výdělečné) činnosti. Jsme v postavení konečného spotřebitele, který své nákupy nepoužívá pro podnikatelskou činnost (nebudeme rodičům fakturovat školkovné za ceny s DPH), tudíž nemůžeme uplatnit odpočet DPH.

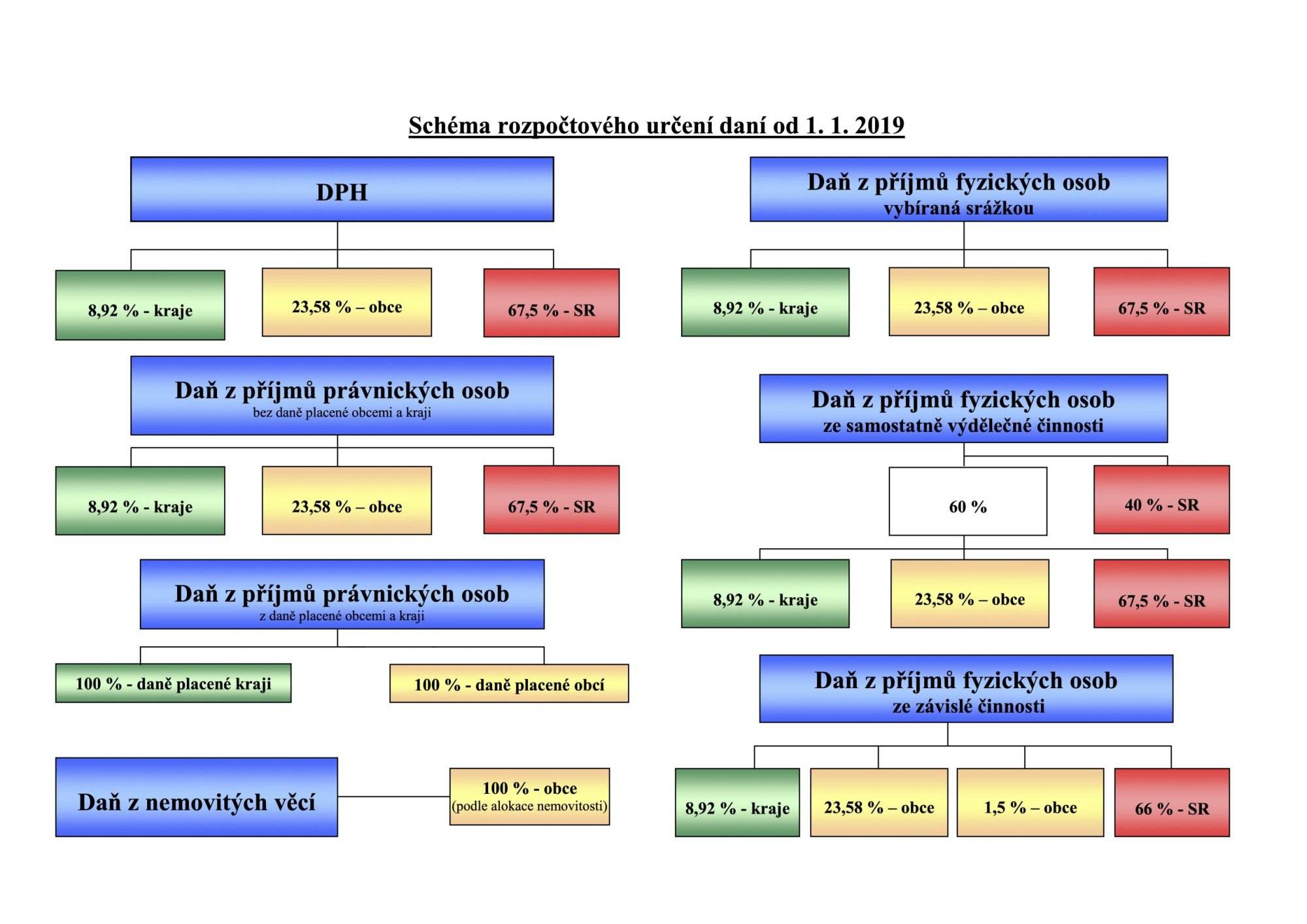

Zhotovitel nám tudíž vyfakturuje cenu včetně DPH ve výši 59,9+12,6=72,5 mil. Kč, kterou mu zaplatíme. Zhotovitel DPH ve výši 12,6 mil. Kč odvede do státního rozpočtu. Ze státního rozpočtu bude tato daň dle zákona o rozpočtovém určení daní rozdělena na stát, kraje, obce. V příloze zasílám schéma rozpočtového určení daní.

Schéma rozpočtového určení daní 2019

Pokud bychom nestavěli MŠ, ale nějakou podnikatelskou aktivitu, např. restauraci, kterou bychom provozovali, a ve které bychom dělali výhradně ziskové aktivity, byla by fakturace od zhotovitele v přenesené daňové povinnosti, neboť se jedná o stavební práce. Tzn. zaplatili bychom na vstupu cenu bez DPH a ze všech tržeb z hospody bychom odváděli DPH na výstupu.

Vzhledem k tomu, že jak my, tak SMO máme většinu svých „aktivit“ neekonomických-neziskových (veřejná správa), či osvobozených dle zákona o DPH (např. nájemné nemovitých věcí), tak téměř z ničeho nedostaneme zpět přímé odpočty DPH. DPH se nám „vrací“ právě až formou přerozdělení v rámci rozpočtového určení daní.

Na druhou stranu, pokud bychom získali dotaci z IROP, tak bychom dostali dotaci z celé částky včetně DPH. Příp. upravené podle konktrétních podmínek dotace – např. mohou být vyjmenované započitatelné či nezapočitatelné položky, uvedeno jestli z ceny vysoutěžené či projektované ceny. To je stanoveno vždy v každé dotaci a nevím jak to je v případě této konkrétní dotace, o kterou jsme usilovali… nebo ještě možná usilujeme. V podmínkách dotací je ale většinou uvedeno, že pokud žadatel nemá zákonné právo na odpočet DPH, je dotace z ceny včetně DPH.

Nejsem žádný odborník na DPH obcí, ale obecně platí, že „přímý“ odpočet DPH dostane zpět jen subjekt, plátce DPH, který to co nakupuje použije pro své ekonomické činnosti, které podléhají DPH.

V Hrabové žije mnoho odborně zdatných občanů, ale jen někteří z nich jsou ochotni věnovat svůj čas a své schopnosti ve prospěch obce. Mezi tyto výjimky patří Ing. Květa Hrabovská.

V tomto funkčním období se věnuje především práci ve finančním výboru a v bytové komisi. Naráží však na nepochopení některých zdejších radních. Důkazy lze najít v zápisech zastupitelstva, výborů a bytové komise.

Mnoho občanů pravděpodobně oceňuje aktivity paní Hrabovské, ale téměř nikdo to není ochoten sdělit veřejně. Pro paní Hrabovskou by to byla určitě obrovská morální podpora a důvod v pokračování činnosti v uvedených funkcích.

Paní Květo, přeji Vám v tomto roce mnoho sil nejenom při naplňování radostných povinností rodinných, ale i v tom, co vykonáváte pro své spoluobčany ve veřejných funkcích.

Nenechte se odradit nedomyšlenými a často i hloupými názory různých místních buranů a ve svých aktivitách vytrvejte!

Mluvíte mi z duše, pane Slavíku.